Dopo aver visto il caso Sfruttare il rimbalzo: studio matematico su UniCredit e Intesa Sanpaolo ho approfondito questo: tramite l'indicatore tecnico RSI (Relative Strength Index), al verificarsi di determinate condizioni favorevoli all'acquisto, la probabilità che il nostro intervento sia corretto ovvero che, avendo acquistato in prossimità della quotazione di chiusura, una volta verificate le condizioni, nel giorno successivo abbiamo un ritorno positivo (ovvero High_giorno_1 > Close_giorno_0) e, allo stesso modo, nei cinque giorni successivi, almeno una volta riusciamo ad andare in positivo (solitamente una piattaforma di trading consente di preimpostare una soglia per l'esecuzione automatica dell'operazione, vendita o acquisto che sia).

Quindi, vediamo tutta la procedura:

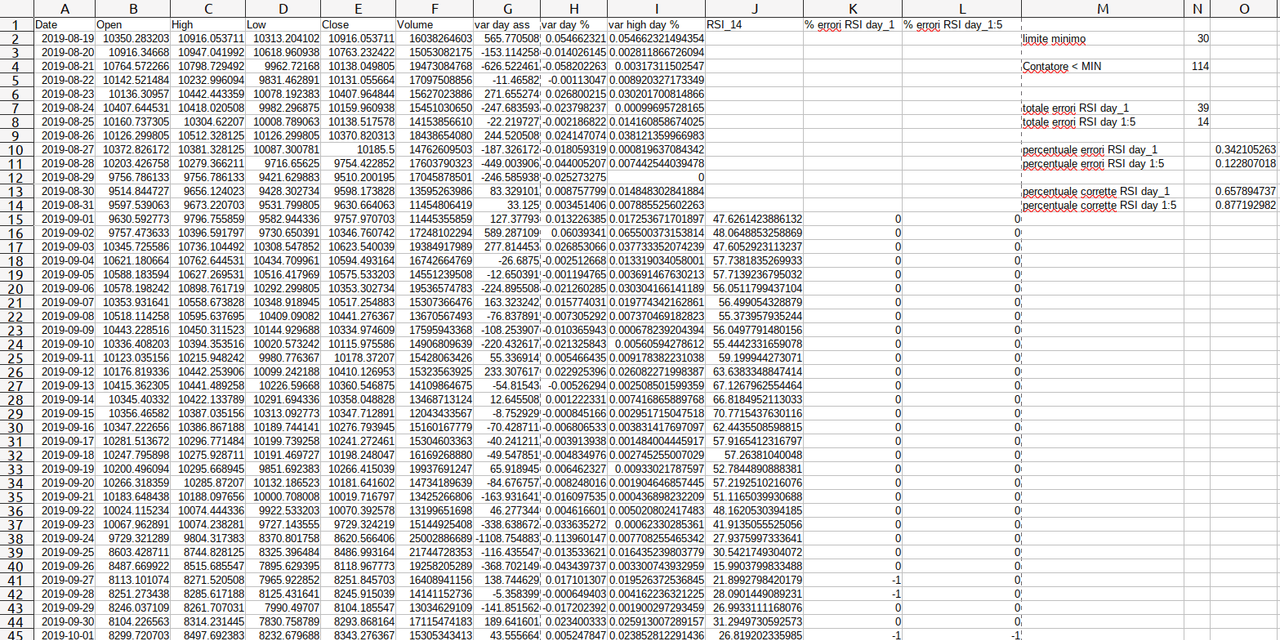

- download della serie di dati BTCUSD degli ultimi 5 anni, da Yahoo Finanza, scarichiamo il file .CSV da aprire con un foglio di calcolo

- calcolo variazione giornaliera assoluta (chiusura - apertura):

=E2-B2

- calcolo variazione giornaliera percentuale (chiusura/apertura-1)

=G2/B2

- RSI a 14 periodi: la formula appare un po' complicata, prendetela per buona:

=100/COUNTIF(G2:G15,">0")*SUMIF(G2:G15,">0")/(SUMIF(G2:G15,">0")/COUNTIF(G2:G15,">0")-SUMIF(G2:G15,"<0")/COUNTIF(G2:G15,"<0"))

- percentuale errori RSI in acquisto day_1 (vale a dire che se RSI > minimo, ad esempio 30, la probabilità che NON si verifichi High_1 > Close_0, quindi che non riusciamo a rientrare nel nostro investimento in un giorno):

=IF(AND(J15<$N$2,C16<E15),-1,0), dove nella cella N2 stabiliamo il valore minimo per RSI, ad esempio 30

- percentuale errori RSI in acquisto day_1:5 (vale a dire la probabilità che NON riusciamo a rientrare nell'investimento nel giro di cinque giorni):

=IF(AND(J15<$N$2,AND(C16<E15,C17<E15,C18<E15,C19<E15,C20<E15)),-1,0)

Vediamo quindi i risultati:

RSI minimo = 30: 114 eventi con RSI<30, un errore in day1, zero errori in day 1:5, quindi percentuale di stima corretta 99,1% in un giorno, 100% entro cinque giorni

RSI minimo = 35: 205 eventi con RSI<35, 4 errori in day1, 2 errori in day 1:5, quindi percentuale di stima corretta 98% in un giorno, 99% entro cinque giorni

calcolo errori entro 1 giorno: =COUNTIF(K:K,"-1"), diviso per il totale (=COUNTIF(J15:J1829,"<"&$N$2)) dà la percentuale di errore, il complemento all'unità è la percentuale di stima corretta

calcolo errori entro 5 giorni: =COUNTIF(K:K,"-1")

Nota: sono poi da considerare ii costi di commissione, che cambiano in base alla piattaforma, servizio di cui facciamo uso. Quindi anziché semplicemente ">0" possiamo fare una versione aggiuntiva con cutoff 1% ovvero considerare la stima valida se High_1/Close_0 > 1.01. In modo tale da avere un risultato più realistico, rientrare sicuramente nelle commissioni e avere quindi un certo margine di profitto. In questo caso, vediamo come cambiano i risultati:

- RSI minimo = 30: 114 eventi con RSI<30, 39 errori in day1, 14 errori in day 1:5, quindi percentuale di stima corretta 65,8% in un giorno, 87,7% entro cinque giorni

- RSI minimo = 35: 205 eventi con RSI<35, 77 errori in day1, 30 errori in day 1:5, quindi percentuale di stima corretta 62,4% in un giorno, 85,4% entro cinque giorni

In breve, questo indicatore RSI indica che se siamo in zona 30-35 è ipervenduto, quindi con buona probabilità poi ci sarà un rimbalzo positivo (di breve termine o più stabile, che sia).

Vediamo infine un'immagine, screenshot del foglio di calcolo.

Con una valutazione più attenta possiamo ancora migliorare il rendimento ovvero anziché acquistare alla chiusura del giorno i-esimo (al verificarsi delle condizioni) possiamo individuare un po' meglio un punto di minimo (azzeccarlo con esattezza è comunque impossibile, ma si può fare meglio rispetto ad aprire una posizione semplicemente nei valori di apertura/chiusura). Anche così comunque i risultati sono mediamente buoni, la stima è valida. Cosa ne pensate? 🙂