In qualche occasione avevamo già parlato di Piani di Accumulo (PAC) come scelta di investimento: si tratta di investimenti a lungo orizzonte temporale, se ben fatto a basso rischio, volatilità contenuta, ideali per mettere da parte una quota mensile (quindi ideale per un lavoratore), avendo nel lungo periodo una rivalutazione del capitale (più o meno variabile, a seconda della composizione obbligazionaria/azionaria, ovviamente, parliamo di trend nel lungo termine, la composizione di ogni fondo è scelta ed è opportunamente gestito, vedi nef.lu). In genere sono anche strumenti molto flessibili e, viste le possibilità offerte, è un tipo di investimento che si adatta praticamente a tutti gli individui.

Giusto una premessa, da Wall Street Italia: Come capire se un fondo di investimento è sicuro (in breve: reputazione della società di gestione, rendimento storico, controllo di costi e commissioni, diversificazione)

Vediamo ora un caso di esempio, con tre diverse tipologie di investitori:

- rata mensile costante: semplice, non dobbiamo fare nulla

- rata iniziale unica (tecnicamente sarebbe un PIC - vedi PIC vs PAC differenze - per capirci, investo oggi 12.000 euro piuttosto che 100 euro mensili per 10 anni): la questione critica riguarda il "timing" ovvero il momento in cui entriamo sul mercato; abbiamo acquistato in un punto di minimo? Oppure in una fase di crescita a cui segue una correzione e lentamente una ripresa? Qui il rischio è molto alto, con un PAC invece avremo sempre una soluzione più mediata (nel bene e nel male, tutto viene attenuato)

- rata adattiva in base al mercato: senza fare l'errore che corrono in molti, ovvero "agire al contario", ricordiamo invece che è bene investire nei momenti di crisi, quando il mercato crolla, infatti considerando gli andamenti ciclici, se abbiamo comprato a 5 e poi vale 8, la differenza è positiva, se abbiamo comprato a 4 tanto meglio, se invece abbiamo comprato a 9 e poi scende, fintanto che non risale siamo momentaneamente in perdita; nel lungo termine quindi si tratta (non significa necessariamente mese per mese) di regolare l'importo, con cifre più alte quando il mercato è basso, cifre più basse quando il mercato è alto

Capita questa differenza, vediamo un esempio numerico, con un programma in Python che simula l'andamento del mercato e questi tre diversi investitori (come media comunque entrambi rata mensile di 100 euro, ripartita nei diversi modi).

# simulazione PAC, 100€ mensili, tre tipologie di investitori

import numpy as np

from matplotlib import pyplot as plt

N=20 #anni

Q=100 #rata mensile

Q3=100 #rata adattiva

r0=0.03 #tasso di interesse medio

q=1+r0

V1=np.zeros(N+1) #costante, red

V2=np.zeros(N+1) #iniziale, blue

V3=np.zeros(N+1) #adattivo, green

plt.figure()

#calcolo V3, oscillazione interesse ad anni alterni

for i in range(N+1): #numero anni

V2[i]=Q*12*(N+1)*q**i-Q*12*(N+1)

if(i%2==0): #oscillazione interesse ad anni alterni, media sempre r0

r=3*r0

Q3=1.5*Q

else:

r=-r0

Q3=0.55*Q

if(i==0): #condizione iniziale, primo anno

V1[i]=Q*(q**(1/12*i)+q**(1/6*i)+q*(1/4*i)+q**(1/3)+q**(5/12*i)+q**0.5+q**(7/12*i)+q**(2/3*i)+q**(3/4*i)+q**(5/6*i)+q**(11/12*i)+q**(1*i))-12*Q

V3[i]=Q3*12*r-12*Q

else:

V1[i]=V1[i-1]+Q*(q**(1/12*i)+q**(1/6*i)+q*(1/4*i)+q**(1/3)+q**(5/12*i)+q**0.5+q**(7/12*i)+q**(2/3*i)+q**(3/4*i)+q**(5/6*i)+q**(11/12*i)+q**(1*i))-12*Q

V3[i]=V3[i-1]+Q3*12*(1+r)**i-12*Q

plt.plot(i,V1[i],'x',color="red")

plt.plot(i,V2[i],'x',color="blue")

plt.plot(i,V3[i],'x',color="green")

for i in range(N+1):

V1[i]=round(V1[i],2)

V2[i]=round(V2[i],2)

V3[i]=round(V3[i],2)

print("investimento con rata costante:\n",V1)

print("investimento con rata iniziale:\n",V2)

print("investimento con rata adattiva:\n",V3)

plt.xlabel("tempo in anni")

plt.ylabel("rivalutazione capitale (interessi)")

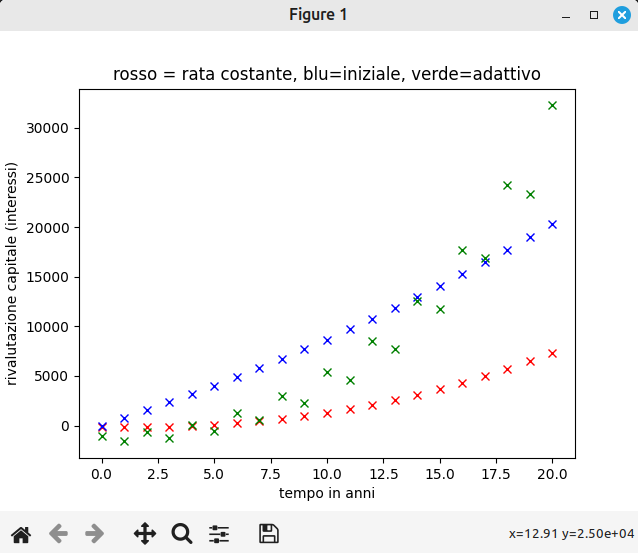

plt.title("rosso = rata costante, blu=iniziale, verde=adattivo")

plt.show()

Vediamo ora il grafico. Come si può vedere, per situazioni di timing "normale" (quindi salvo eventi che per questioni di fortuna sono risultati molto convenienti o analogamente, del tutto sbagliati), nel lungo termine la scelta migliore è la soluzione adattiva, investire di più quando il mercato è basso e di meno quando il mercato è alto. A parte i valori numerici in sé, di esempio, il concetto è questo.

Siete d'accordo con tutto ciò? Cosa ne pensate? 🙂